2023(令和5)年度の「税制改正大綱」が政府・与党から発表されました。大綱は政府・与党による次年度の税制改正案となりますが、基本的には大綱どおりの内容に改正されるが通例です。2023(令和5)年度の税制がどのように変わるのか、住宅や相続に関わる部分をピックアップして解説します。

「相続時精算課税制度」に新しく基礎控除ができる

今回の税制改正で大きなポイントとなったのが相続・贈与税の見直しです。主な内容は以下の2点となっています。

①「相続時精算課税制度」に年間110万円の基礎控除を創設

②暦年課税で贈与を受けた財産を相続財産に加算する期間を相続開始前3年間から7年間に延長

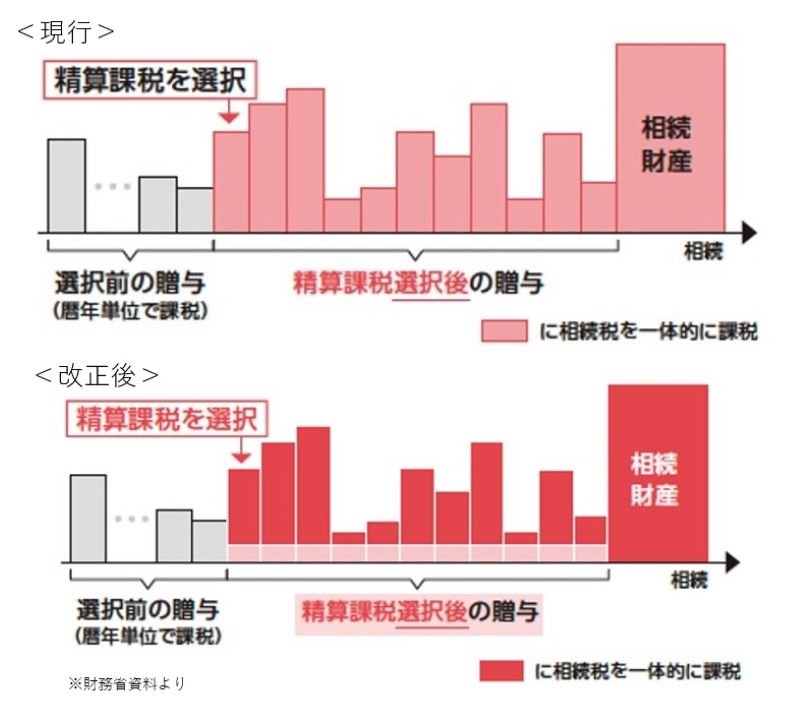

まず一つ目の「相続時精算課税制度」ですが、これは60歳以上の親や祖父母から、18歳以上の子や孫に財産を贈与する場合に適用できる制度です。「相続時精算課税制度」が適用されるとその親や祖父母からの贈与は累計で2,500万円まで贈与税が非課税となり、2,500万円を超えた部分に一律20%の贈与税がかかります。また、その親や祖父母の相続が発生した時点で、それまでに贈与を受けた財産が相続財産に加算され、相続税で精算される仕組みです。

贈与税は毎年1月から12月までに贈与を受けた財産に課税される「暦年課税」が基本です。「暦年課税」には年間110万円の基礎控除があり、贈与額が110万円を超えなければ贈与税がかからず申告の必要もありません。一方、「相続時精算課税制度」は「暦年課税」との選択制となっており、一度選択するとその親や祖父母からの贈与については「暦年課税」に戻すことはできません。

「相続時精算課税制度」には2,500万円まで贈与税がかからないメリットがありますが、これまでは基礎控除がなかったため少額の贈与でも申告が必要でした。そこで今回の「税制改正大綱」に「相続時精算課税制度」の基礎控除創設が盛り込まれたのです。改正後は年間110万円までは課税されず、申告も不要になります。さらに基礎控除の範囲内であれば将来の相続時に相続財産に加算されず、相続税も課税されません。

相続時精算課税制度の改正ポイント

なお、「税制改正大綱」には相続時の財産評価についての見直しも盛り込まれました。相続時精算課税で贈与を受けた財産の評価は贈与時点の時価とされ、その額が相続財産に加算される決まりです。それが改正により、贈与を受けた土地・建物が災害によって一定以上の被害を受けた場合に、相続時に評価額を再計算するように見直されます。

これらの改正は2024(令和6)年1月1日以降に受けた贈与から適用されることになります。

・暦年課税による生前贈与の相続財産への加算期間が7年間に

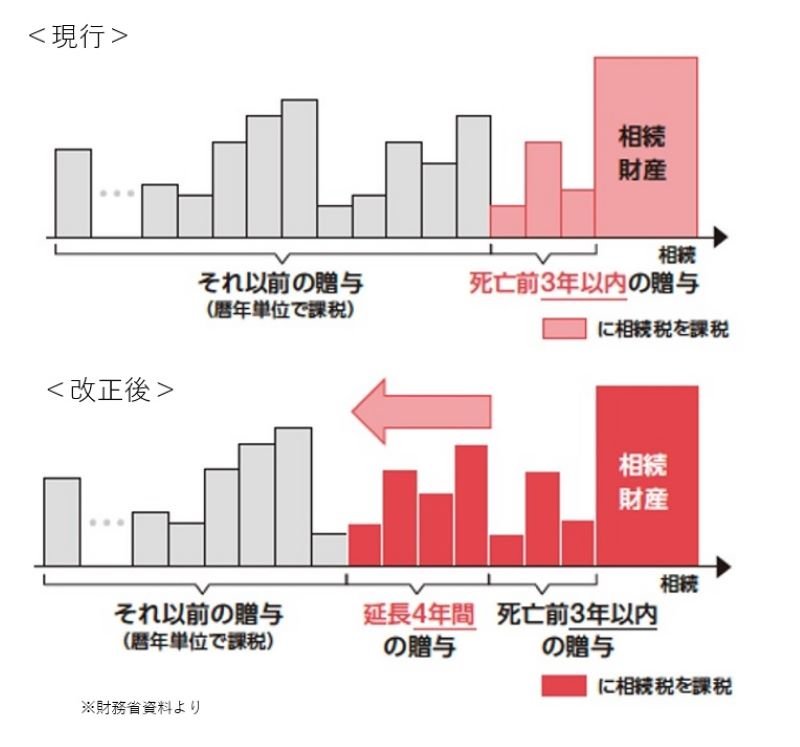

相続・贈与税関連の改正の2点目は、「暦年課税」における贈与財産の相続財産への加算期間の見直しです。「暦年課税」で贈与を受けた財産は贈与税の課税対象になりますが、相続税は課税されません。したがって110万円の基礎控除の範囲内の贈与であれば、贈与税も相続税もかからないのです。この仕組みを使って、年間110万円以内の額を毎年贈与するという節税方法を利用するケースも多く見られます。

ただし、例外があります。親などの相続が発生した場合、その時点から3年前までに「暦年課税」で贈与を受けた財産は相続財産に加算される決まりなのです。たとえ基礎控除の範囲内であっても、相続開始前の3年以内にもらった財産があれば相続税の課税対象となります。

今回の「税制改正大綱」では、この加算期間を7年間に延長する内容が盛り込まれました。ただし延長される4年間(相続開始前4年〜7年以内)に受けた贈与については、合わせて100万円までは相続財産に加算されません。

「暦年課税」の改正ポイント

この暦年課税の見直しも、2024(令和6)年1月1日以降に受けた贈与から適用される予定です。ここで注意が必要なのは、適用されるのは「2024(令和6)年の贈与から」であって、「2024(令和6)年の相続から」ではないことです。仮に2024(令和6)年中に相続が発生しても、その7年前の贈与までさかのぼって相続財産に加算されるわけではありません。

実際に加算期間が延びるのは、2027(令和9)年以降に発生した相続からです。それもすぐに7年間になるわけではなく、1日ずつ延びていき、2031(令和13)年以降の相続からは7年間になります。

こうした「相続時精算課税制度」や「暦年課税」の見直しは、贈与税と相続税を一体化し、子や孫に財産を渡す時期によって課税負担が大きく変わらないようにすることが政策の目的です。改正によって「相続時精算課税制度」に基礎控除ができるなど使い勝手が良くなると期待されますが、「暦年課税」で毎年少額ずつ生前贈与する相続税対策は逆にしにくくなります。子や孫へ早めに生前贈与するなど、税制改正の動きを見据えた対応も必要になるでしょう。

なお、住宅を購入する人にとって影響の大きい税制として「住宅取得資金の贈与の非課税特例」があります。これは親や祖父母からの住宅取得資金の贈与について、最大1,000万円まで贈与税が非課税になるという特例です。この特例について今回の「税制改正大綱」では触れられていませんが、期限が2023(令和5)年12月末であることから、2024(令和6年)度の税制改正で延長や見直しについて議論されることになると思われます。

マンションの長寿命化工事を促す税制を創設

「税制改正大綱」には、「マンション長寿命化促進税制の創設」が盛り込まれました。これは築年数が経過した高経年マンションを対象に、長寿命化工事を実施すると固定資産税が軽減されるという制度です。長寿命化工事とは、屋根防水工事や床防水工事、外壁塗装工事などを指します。

対象となるマンションは、以下の3つの要件を満たしている必要があります。

・築20年以上で総戸数10戸以上

・長寿命化工事を過去に1回以上適切に実施していること

・長寿命化工事の実施に必要な修繕積立金を確保していること(積立金を一定以上に引き上げ、「管理計画の認定」を受けていること、など)

上記の要件を満たしたうえで、長寿命化工事を実施すれば、翌年度の各住戸にかかる固定資産税(床面積100平方メートル分までの建物部分のみ)の1/3(1/6〜1/2の範囲内で市町村が決定)が減額されます。また対象となる工事の期間は2023(令和5)・2024(令和6)年度の2年間です。

ちなみに「管理計画の認定」というのは、2020(令和2)年にスタートした「マンション管理計画認定制度」のことです。これはマンションの管理組合が管理計画を作成し、自治体に申請して一定の基準を満たしていると認定される制度です。認定が受けられなくても、自治体の助言や指導を受けて適切に長期修繕計画を見直した場合も、固定資産税の軽減を受けられるとしています。

高経年マンションは居住者の高齢化や、近年の工事費の高騰により修繕積立金が不足するケースが増えており、社会問題化しています。今回創設される制度はこうした課題に対処すべく、管理組合による合意形成を促すためのものとのことです。制度の趣旨は理解できますが、対象要件にある「長寿命化工事を過去に実施」や「管理計画の認定」などはなかなかハードルが高く、実際に活用するケースがどれだけあるのか懸念も残るでしょう。

空き家3000万円控除は見直し。土地の登録免許税軽減は延長

空き家3,000万円控除も見直されます。これは相続した空き家を売却したときに、売却益(譲渡所得)から3,000万円を控除することで、所得税の軽減を受けられる制度です。制度の期限は2023(令和5)年12月31日まででしたが、4年間延長して2027(令和9)年12月31日の売却までとします。

また、制度の対象となるのは1981(昭和56)年5月31日以前に建築された旧耐震の住宅で、これまでは相続した人が空き家を耐震リフォームするか、解体してから売却する必要がありました。それが改正により、建物付きで売却した後で買主が耐震リフォームや解体工事を行なった場合でも控除が受けられるようになります。

このほか、住宅を買う人に関係する税制改正として、「土地の登録免許税の軽減措置」の延長が挙げられます。土地の所有権を移転登記する際の登録免許税について、本来2%の税率を1.5%に軽減するというものです。登録免許税の税額は、固定資産税評価額に税率をかけて計算されるので、仮に土地の評価額が1,000万円であれば本来20万円の税額が15万円に軽減されます。この軽減措置の期限は2023(令和5)年3月31日まででしたが、2026(令和8)年3月31日まで3年間延長されます。

このように「税制改正大綱」には、住宅の売買や財産の相続・贈与などに関連する税制の見直しが含まれるので、改正の内容をよく理解して税制を活用するようにしたいものです。

住宅ジャーナリスト。SUUMO、All Aboutなど情報誌やネットで住宅関連全般にわたって取材・執筆活動を続けている。近著に『マンション管理 修繕 建替え 徹底ガイド』(共著・日本経済新聞出版社)、『あなたのマイホーム絶対トクする入手ガイド』(共著・日本実業出版社)などがある。